予算を抑えながら好立地に住める選択肢として「築古物件」は魅力的です。しかし、表面上の価格の安さだけで購入を決断し、入居後に数百万円単位の予期せぬ出費に見舞われるケースが後を絶ちません。

築古物件を検討する際は、価格以外のリスクを正確に見積もり、「撤退ライン」をあらかじめ設定しておく冷静さが求められます。

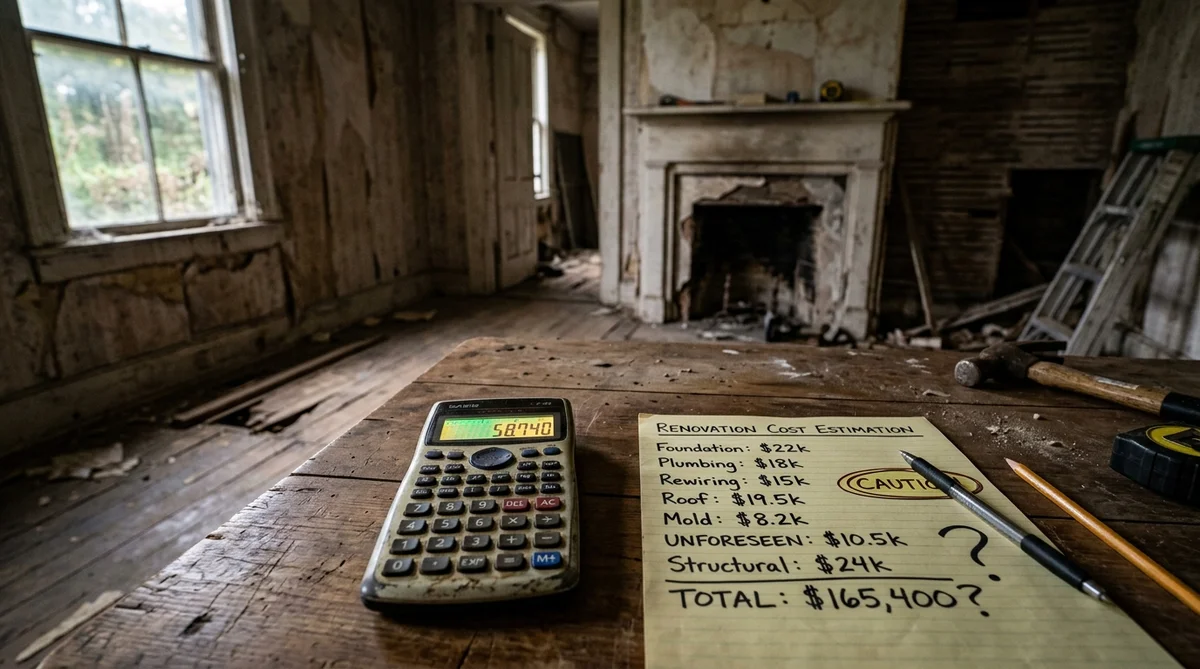

想定外の修繕費がもたらす現実

内装をきれいにリフォームして販売されている築古物件であっても、建物の「見えない部分」が老朽化しているリスクは消えません。

見えない部分の老朽化と修繕履歴

給排水管の寿命は一般的に20年〜30年とされており、築40年以上の物件では管の腐食や水漏れリスクが急増します。また、木造戸建ての場合は、床下や柱のシロアリ被害、基礎のひび割れなどが進行していることも珍しくありません。

これらを根本から修繕するには、床や壁を一度剥がす必要があり、数百万円規模の工事費が追加で発生します。前の所有者がどのようなメンテナンスを行ってきたか、「修繕履歴」を契約前に必ず確認することが重要です。

居住性の低さと耐震不安

現代の新築住宅と数十年前の築古物件とでは、建物に求められる基本性能の基準が根本的に異なります。

特に断熱性能の低さは、日々の生活に直結します。「冬は外と同じくらい寒く、夏はエアコンが効かない」といった居住性のストレスを抱える方は多く、サッシの交換や断熱材の充填といった性能向上リフォームを行うと、想定以上の費用がかさみます。

また、1981年以前の「旧耐震基準」で建てられた物件は、震度6以上の大地震に対する倒壊リスクが新耐震基準よりも高いとされています。耐震補強工事には自治体の補助金が使える場合もありますが、それでも数百万円の自己負担が発生することが一般的です。

資産価値と将来の売却リスク

築古物件は、すでに建物価値がゼロに近く、土地値のみで取引されることが多いため、購入後の資産価値下落が緩やかであるというメリットがあります。

しかし一方で、将来的に売却しようとした際、買い手側が「建物の老朽化」を理由に住宅ローンの審査に通りにくくなり、結果として長期間売れ残るリスク(流動性リスク)を抱えています。

築古物件を選ぶ際は、「安く買える」ことの代償として、多額の改修費用と将来の不確実性を引き受ける覚悟が必要です。プロの住宅診断(ホームインスペクション)を活用し、修繕費用を含めた総額が新築や築浅物件の価格に迫るようであれば、購入を見送るという判断基準を持っておくことが大切です。

出典・参考元一覧

* 国土交通省:「既存住宅の性能評価に関するガイドライン」(給排水管等の耐用年数目安)

* 建築基準法(1981年の新耐震基準への移行)

* 国土交通省:「住宅市場動向調査」(中古住宅購入者の修繕・リフォーム実施割合)